Если у вас есть невыплаченная ипотека, а с зарплаты осталось немного свободных денег или вы получили прибавку, куда выгоднее вложить дополнительный доход? Казалось бы, очевидный вариант — отправить несколько тысяч в счет досрочного погашения: и деньги при деле, и сокращаются либо срок, либо ежемесячный платеж. Но с этой логической цепочкой возникает вопрос — всегда ли досрочные платежи выгодны?

Особенно понятны расчеты сейчас, когда банки предлагают от 10% по вкладам, а взятая годами ранее ипотека держит ставку в 8–9%. Выходит, лучше забыть про досрочные платежи? Это одно из мнений. Подробности — в материале E1.RU.

— Всё зависит от целей владельца недвижимости. Если вопрос погашения не срочный — например, нет ближайших планов по продаже квартиры или ежемесячный платеж комфортен, то нет смысла гасить ипотеку досрочно с учетом инфляции, — говорит коммерческий директор «Яндекс Недвижимости» Евгений Белокуров.

При этом, по его словам, если есть потребность по любому из этих пунктов, то появляется смысл в погашении.

— Когда необходимости нет, то скорее выгодно направлять свободные деньги на вклад, тем более в случае текущих высоких ставок по вкладам, — отмечает эксперт.

У риелтора из агентства «Драже» Татьяны Ежовой другое мнение. Она объясняет его временем ожидания выгоды от вкладов.

— Вклады, во-первых, не ежемесячные, с хорошим процентом — это минимум полгода. Если вложить эти деньги в ипотеку, то переплата по процентам сокращается больше, чем на доход с вклада. Проценты ведь умножаются на всю ипотеку, а это несколько миллионов, — считает эксперт.

Так что людям с ипотекой (не важно, под какой процент она оформлена), по ее мнению, лучше вкладываться именно в этот кредит. При этом на начальном этапе выгоднее вносить досрочные платежи с уменьшением срока кредита, хотя некоторые банки позволяют уменьшать лишь ежемесячный платеж.

— Хотя у нас система гашения сейчас аннуитетная по всем ипотечным кредитам и платеж каждый месяц одинаковый, но внутри этого платежа всегда есть разбивка на проценты и тело кредита. Соответственно, уменьшать этот разрыв и наращивать темп гашения основного долга всё равно надо, хоть при маленькой ставке, хоть при большой, — объясняет Татьяна Ежова.

Она подчеркивает, что это общее правило погашения ипотеки.

— Что касается того, сокращать срок или платеж, то пересчет идет в любом случае, но если срок очень большой — 30 лет, например, — то выгоднее сокращать его, особенно в начале, — говорит риелтор.

Любые досрочки уменьшают процентную нагрузку. Да, всё зависит от финансовых возможностей каждого человека.

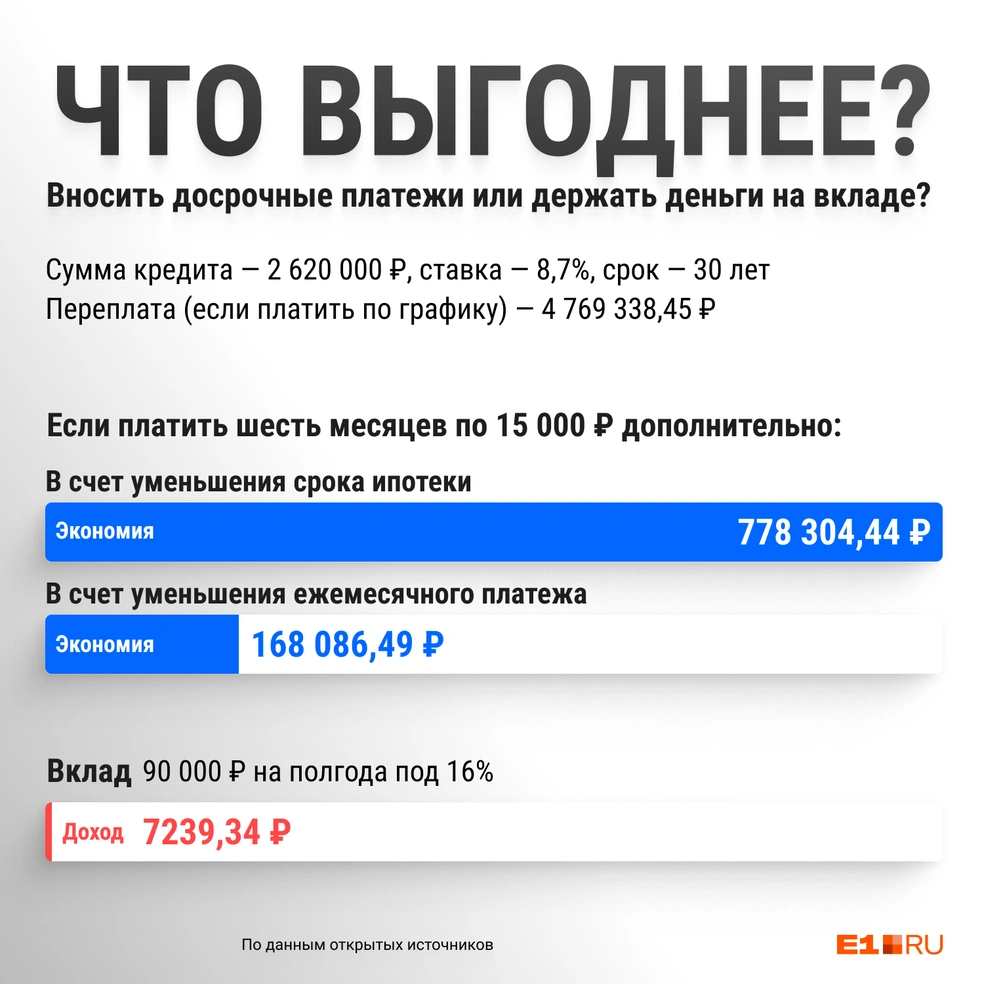

О том, что выгоднее всё же вкладываться в погашение ипотеки, говорят и в банках. Расчеты привела Анна Севостьянова, директор управления розничных продаж и обслуживания УБРиР. Всё же на практике разница в выгоде между вкладом и кредитом всегда в пользу досрочного погашения.

— Возьмем абстрактную ситуацию. Пару лет назад екатеринбуржец купил квартиру за четыре миллиона рублей. Предположим, половину стоимости он внес сразу — это был его первоначальный платеж. А на оставшиеся 50% взял ипотечный кредит по среднерыночной ставке 12%, — приводит пример Анна Севостьянова.

Размер ежемесячного платежа в ее примере составляет 50 тысяч рублей.

— После повышения в должности наш клиент стал получать на 25 тысяч рублей больше. Как финансово грамотный человек, он решил ими распорядиться с максимальной выгодой.

Возникает вопрос: лучше вносить эти деньги на вклад под процент или досрочно гасить ипотеку?

Сегодня банки привлекают срочные вклады, обещая ставки в районе 16% годовых. А ипотека, о которой идет речь, была получена под 12% годовых. Создается ощущение, что выгоднее дополнительные 25 тысяч рублей класть на вклад, получая плюсом высокий процент, отмечает эксперт.

— Но в действительности нашему герою будет выгоднее вносить эти деньги досрочными платежами за ипотеку, так как у него еще очень большое тело долга. И проценты по вкладу не перекроют выгоду от более быстрой выплаты ипотечного кредита, — объясняет она.

А что, если ипотеки еще нет?

Заодно мы решили понять, что делать с внезапно появившейся крупной суммой — наследство, очень большая премия, деньги от продажи машины и так далее, — если вы еще не обременены ипотекой. Как поступить с деньгами грамотно: брать ипотеку или нести деньги на тот же вклад? Да, вариантов гораздо больше, но рассмотрим эти, чтобы не забираться в дебри.

Обсудили этот вопрос с Еленой Разумовской — доктором экономических наук, профессором кафедры финансов, денежного обращения и кредита УрГЭУ. Если остро стоит жилищный вопрос, то решаемся на ипотеку, но надо понимать: будут ли еще деньги помимо взноса? В другом случае нужно хорошенько подумать. На принятие решения влияет многое, в том числе срок, на который эти деньги остаются свободными, и размер самой суммы.

— Дать рецепт один для всех мы не можем. Если говорим про инвестиционные цели, то это вряд ли вторичка, она так не дорожает — и у человека должны быть свободные минимум три миллиона рублей на взнос, — подчеркивает Елена Разумовская.

Что касается вкладов, то здесь эксперт напоминает: застрахованы только 1,4 миллиона, поэтому одним депозитом три миллиона класть не следует, но сумму можно разделить и положить в разные банки, либо привлечь родственников, если вы им настолько доверяете.

Вклад интересен, когда он полностью застрахован. Рисковать на ровном месте — это странно.

По недавнему прогнозу Центробанка, к приемлемому уровню ставки мы сможем вернуться только через полтора-два года, и это тоже нужно учитывать.

— Ставки будут высокими долго. ЦБ прогнозирует пересмотр в конце 2024-го — начале 2025-го, но мы не знаем, в какую сторону. Если геополитическая ситуация не будет такой волатильной, то к 2026 году ставка может быть скорректирована до уровня 6–7%. Но уверены мы быть не можем — ковида же никто не прогнозировал.

Поэтому сейчас целесообразно воздержаться от спонтанных покупок, посмотреть, как будет развиваться ситуация.

У нас начался новый электоральный период — это очень важно, у нас есть майские указы президента, по которым нам бы надо научиться ориентироваться, будет пересмотрен Налоговый кодекс... — напоминает профессор.

Поэтому, по ее словам, входить в такую историю, когда у вас есть только первоначальный взнос, а дальше вы не знаете, будут ли деньги, — неосторожно. Нужно постараться грамотно планировать свои доходы, и взнос по ипотеке не должен превышать 30% располагаемого дохода. Если он выше — это уже очень критично.

Так что вариант со вкладами — вполне разумное решение, когда вам есть где жить и не хочется терять деньги.

— Вклады сейчас выгодны и, я бы сказала, не только в отдельных банках, но и на маркетплейсах. Это очень интересно — полугодовые 16% и выше. Надо подумать и взвешенно оценить ситуацию. Взнос [по ипотеке] привлекает, хочется, чтобы деньги росли, но есть ли гарантия, что доход будет соответствовать? При этом вклад дает время подумать и решить вопрос на холодную голову, — объясняет эксперт.

Деньги за это время никуда не денутся, а только прирастут. Но нужно быть осторожным и выбирать полугодовой, а не длительный депозит.

В то же время она подчеркивает, что первый и главный вопрос касается необходимости покупки жилья и соответствия критериям льготных программ.

— Критический момент для этого вопроса: если у человека есть основания для получения льготной ипотеки, то надо успевать до 1 июля, а там разберемся! А если нет, то человек ничего не потеряет за полгода, зато поймет про возможности дохода, — добавила профессор УрГЭУ.

По ее словам, важно понять, какими будут изменения на рынке недвижимости после отмены льготной ипотеки.

— Цены на пол не упадут, но могут корректироваться вниз в связи с тем, что будет немножечко остывать спрос, который подогревается льготными программами, — отметила эксперт.

А вы как поступаете?

Ранее мы рассказывали о том, как долго еще ипотека на вторичке будет оставаться на недосягаемом уровне. В апреле был опубликован доклад о перспективах экономики в стране. Главное в нем: через одиннадцать лет у каждой семьи будет две квартиры и дача. Что об этом думают екатеринбуржцы, читайте по ссылке.

Прочитайте также, стоит ли покупать квартиру в ипотеку, если у вас нет первоначального взноса.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)