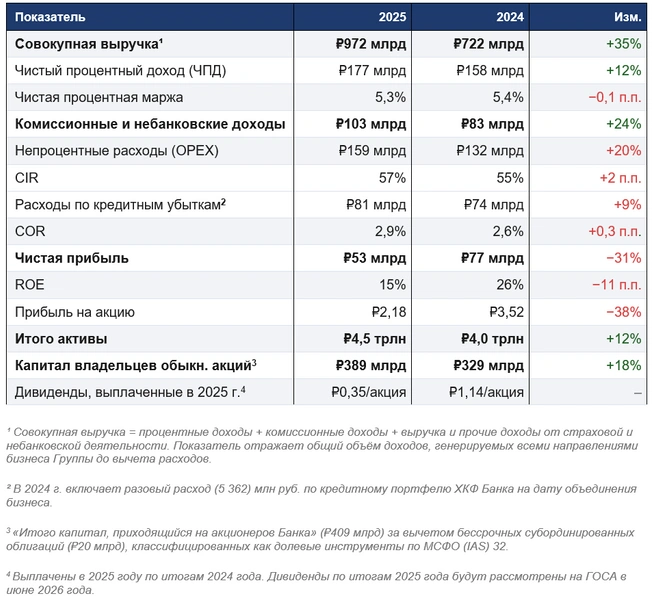

В прошлом году Совкомбанк нарастил масштаб бизнеса и улучшал ключевые показатели

В 2025 году Совкомбанк сохранил маржинальность, нарастил масштаб бизнеса и во втором полугодии последовательно улучшал ключевые показатели. В IV квартале ROE составил 19%, чистая процентная маржа выросла до 6,4%, стоимость риска снизилась до 2,5%. Совокупная выручка Группы вплотную приблизилась к 1 триллиону рублей. Стабилизация ставок и нормализация чистой процентной маржи формируют основу для дальнейшего роста доходности в 2026 году.

Основные финансовые показатели

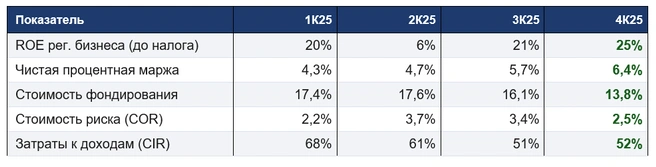

Динамика ключевых показателей в течение года

Пик давления на рентабельность пришелся на II квартал — стоимость фондирования достигла 17,6%, стоимость риска — 3,7%, а отношение затрат к доходам — 61%.

Начиная с III квартала все ключевые операционные показатели последовательно улучшались: к IV кварталу CIR снизился до 52%, стоимость фондирования — до 13,8%, стоимость риска — до 2,5%.

Кредитный портфель

Совокупный кредитный портфель (нетто) вырос на 14% — до 3 триллионов рублей. Банк фокусировался на низкорискованном залоговом кредитовании и корпоративном кредитовании.

Корпоративные кредиты (нетто): +25% г/г до 1,7 триллиона рублей — за счет кредитов крупным компаниям (+24%), проектного финансирования и роста кредитов субъектам и муниципалитетам РФ.

Розничные кредиты (нетто): +3% г/г до 1,3 триллиона рублей. Ипотека выросла на 17% (399 миллиардов рублей), карты рассрочки «Халва» — на 5% (164 миллиарда рублей). Потребительские кредиты сократились на 19% вследствие высоких ставок и регуляторных ограничений.

Автокредиты выросли на 7% — до 499 миллиардов рублей, однако динамика оставалась под давлением нескольких факторов: высоких процентных ставок, удлинения сроков реализации залоговых автомобилей в случае дефолта заемщика, а также укрепления рубля, которое удешевило импортные автомобили.

Банковские гарантии

Портфель нефинансовых банковских гарантий вырос на 27% — до 1109 миллиардов рублей (2024 год: 874 миллиарда рублей) — один из ключевых источников комиссионных доходов Группы.

Гарантийный бизнес не требует привлечения фондирования, что делает его нечувствительным к уровню процентных ставок. В условиях высокой стоимости ресурсов это направление особенно эффективно для Группы и одновременно привлекательно для клиентов, которые получают необходимое обеспечение без отвлечения собственной ликвидности. Основная часть портфеля — гарантии поставщикам в рамках государственных и коммерческих закупок по 44-ФЗ и 223-ФЗ.

Электронная торговая площадка B2B-РТС

В состав Группы входит B2B-РТС — крупнейшая в России цифровая платформа для государственных и коммерческих закупок, занимающая треть рынка электронных торгов. Платформа обеспечивает государственные закупки по 44-ФЗ и 223-ФЗ, а также коммерческие торги для компаний частного сектора.

B2B-РТС продолжает наращивать объем обрабатываемых торгов. Бизнес по организации закупок генерирует стабильный комиссионный доход без кредитного риска и создает синергию с гарантийным направлением Группы: участникам торгов, которым необходимо обеспечение заявок и контрактов, Банк предоставляет банковские гарантии.

Средства клиентов

Средства клиентов выросли на 13% — до 3,4 триллиона рублей: физические лица — 1,4 триллиона рублей (+15%), юридические лица — 2,1 триллиона рублей (+12%). Концентрация депозитной базы снизилась: доля топ-10 депозиторов составила 12,8% (2024 год: 14,6%).

Качество активов

Доля кредитов Этапа 3 выросла до 4,7% (31.12.24: 3,4%) — преимущественно в рознице под давлением высоких ставок: Этап 3 потребительских кредитов составил 12,4%, автокредитов — 5,3%, ипотеки — 4,3%. Покрытие резервами розничного портфеля — 97% с учетом залогов (недвижимости и авто). Корпоративный портфель сохраняет высокое качество: доля Этапа 3 — 3,1%, а покрытие резервами — 107%.

Капитал

Капитал владельцев обыкновенных акций Банка составил 389 миллиардов рублей (+18% г/г) с учетом дополнительной эмиссии 1,8 миллиарда акций в апреле 2025 года для покупки Хоум Банка и выплаченных в 2025 году дивидендов 7,9 миллиарда рублей по итогам 2024 года. Совокупный капитал Группы — 415 миллиардов рублей (+7% г/г). Дивиденды по итогам 2025 года будут рассмотрены на ГОСА в июне 2026 года.

Комментарий председателя правления

— 2025 год был для банков непростым. Высокая ключевая ставка, жесткая денежно-кредитная политика и усиление регулирования давили на маржу и прибыль сектора. В этих условиях Совкомбанк сохранил прибыльность и продолжил рост.

Диверсифицированная модель нашего бизнеса оправдала себя именно тогда, когда это было важнее всего. Активы Группы превысили 4,5 триллиона рублей, в том числе за счет роста корпоративного кредитного портфеля на 25%. Страховой бизнес, электронные платежи и цифровая платформа для государственных и коммерческих закупок росли двузначными темпами — вне зависимости от уровня ставок. Совокупная выручка Группы приблизилась к 1 триллиону рублей, а рост комиссионных и небанковских доходов помог компенсировать давление на процентную маржу.

Во втором полугодии показатели начали последовательно улучшаться. Снизилась стоимость фондирования, стабилизировалось качество розничного кредитного портфеля. Результаты к концу года улучшились, хотя влияние высоких ставок еще не исчерпано полностью. ROE в IV квартале составил 19% годовых. Мы рассчитываем на постепенное восстановление рентабельности до более привычного для нас уровня, понимая, что квартальная динамика может оставаться неравномерной в силу сезонности. Это позволяет нам уверенно смотреть на 2026 год, — сказал Дмитрий Гусев, председатель правления Совкомбанка.